Document 1 :

Les recettes de l’État proviennent de deux sources :

- les recettes fiscales c’est-à-dire les impôts, qui forment plus de 95 % des recettes totales.

- les recettes non fiscales. Ce sont principalement les revenus du patrimoine de l’État, les revenus de l’activité industrielle et commerciale de l’État, les rémunérations des services rendus (redevance audiovisuelle par exemple) et les emprunts contractés par l’État.

Les trois formes de recettes fiscales

- Les impôts sur la consommation c’est-à-dire la Taxe sur la Valeur Ajoutée (TVA) et la Taxe Intérieure de Consommations sur les Produits Énergétiques (TICPE) appliquée depuis le 1er janvier 2012 et qui remplace la Taxe Intérieure sur les Produits Pétroliers (TIPP).

- Les prélèvements sur les revenus : l’impôt sur le revenu (IR), l’impôt sur les sociétés (IS) et pour les revenus des personnes qui exercent une profession commerciale, industrielle ou artisanale à leur compte, l’impôt sur les bénéfices industriels et commerciaux (BIC).

- Les impôts sur la propriété et le capital composés de la taxe foncière (prélevée par les collectivités territoriales), des impôts sur les plus values (immobilières et mobilières), de l’ISF et des droits de mutation (enregistrement, donation, succession).

- Présentez les deux documents

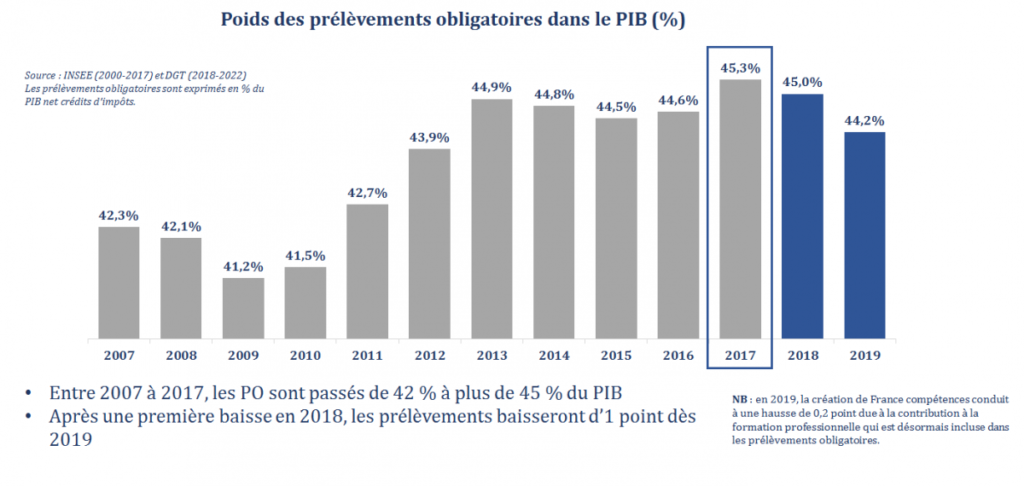

- Comment évoluent les prélèvements obligatoires en France ?

- Pourquoi cette évolution ?

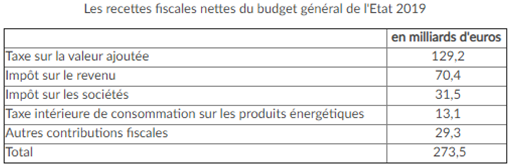

- Quels sont les impôts les plus importants ?

Document 2 :

Selon le dernier rapport de l’OCDE, la France est le pays où les prélèvements obligatoires sont le plus élevés. Avec un taux de 46,2 % du PIB, nous détrônons cette année le Danemark et ses 46 % du PIB. En moyenne, la pression fiscale est de 34,2 % dans les pays de l’OCDE.

La France ne se distingue pas particulièrement par le poids de l’impôt sur le revenu. Les recettes issues de cette taxe ne représentent que 18,8 % du total, contre 23% en moyenne dans les pays de l’OCDE

Par contre, les cotisations sociales sont particulièrement élevées. Elles ont rapporté à la France 372,4 milliards d’euros en 2016, dont 248,7 milliards payés par les entreprises. A cela s’ajoute aussi la CSG-CRDS, de 107 milliards d’euros, qui ne correspondent à aucune branche de prestations sociales.

La France dispose d’un des meilleurs systèmes de protection sociale au monde : Chômage, retraite, maladie, etc.. tous ces avantages ont un coût et il est donc logique d’avoir un niveau aussi élevé de cotisations sociales. Quand on vous prélève des cotisations retraites ou maladie sur votre salaire, c’est pour pouvoir plus tard assurer votre salaire en cas de maladie et vous payez une pension retraite.

Mais le problème, c’est que toutes les cotisations sociales payées par les Français n’offrent pas des prestations sociales supplémentaires. On pense en particulier aux prélèvements sociaux sur les revenus du patrimoine, que vous payez sans avoir aucun droit social supplémentaire.

Il faut dire qu’en France, on a créé des cotisations sociales qui ne correspondent pas à une branche de protection (maladie, vieillesse, chômage) : La CRDS qui a pour but de résorber l’endettement de la Sécurité Sociale, et la CSG, entrée en vigueur en 1991, afin de diversifier le financement de la protection sociale. Des prélèvements de 8 % qui s’appliquent sur les revenus du travail ET les revenus du patrimoine. Et pour couronner le tout, depuis 1998, les gouvernements ont créé des nouveaux prélèvements sociaux (financement des retraites, RSA,…), et appliqué des augmentations, qui ne concernent que les revenus du patrimoine… Les prélèvements sociaux, ce véritable impôt auquel les épargnants ne peuvent échapper dès lors qu’ils ont des revenus est aujourd’hui à 17,2 % sur les revenus du patrimoine. Monfinancier Janvier 2019

- Que présente cet article ?

- Quelle conception de la justice sociale est sous entendue ?

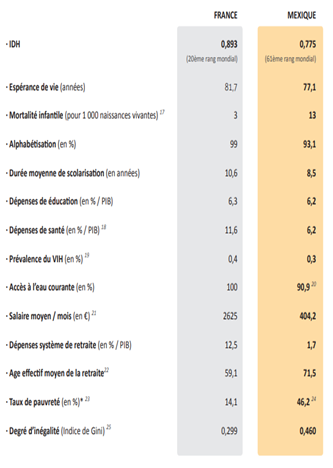

- A partir des comparaisons France / Mexique, expliquez pourquoi l’article est partial.